1. Die durchschnittliche SCR-Bedeckung der österreichischen Versicherungsunternehmen reduziert sich um 20 Prozentpunkte u.a. aufgrund der Absenkung des Zinsniveaus

2. Ca. 66% der Unternehmen büßen an SCR-Bedeckung ein

3. Insbesondere ist bei den reinen Schaden-/Unfallversicherern ein deutlicher Rückgang der SCR-Bedeckung zu beobachten u.a. aufgrund der Überarbeitung des Internen Modells eines Marktführers

4. Implikationen aus COVID-19 und dem anhaltenden niedrigen Zinsniveau sind bereits in der Bedeckung per 30.06.2020 zu beobachten, sodass eine weitere Reduktion per 31.12.2020 zu erwarten ist

Am österreichischen Versicherungsmarkt lässt sich weiterhin ein Wachstum erkennen. Nachdem die Bruttoprämien von 2017 auf 2018 um 2,1% gestiegen sind, konnte von 2018 auf 2019 wieder ein Prämienwachstum von 1,6% generiert werden.

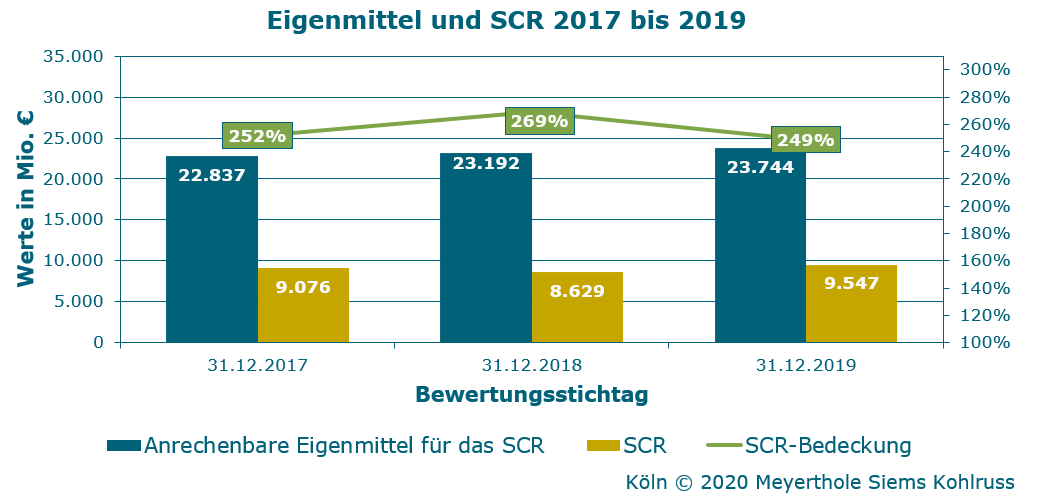

Abweichend dazu verhält sich die Entwicklung der durchschnittlichen SCR-Bedeckungsquote der in Österreich konzessionierten Versicherungsunternehmen. Dabei konnte im Vorjahr noch eine Erhöhung der SCR-Bedeckungsquote von 2017 auf 2018 beobachtet werden. „Ein starker durchschnittlicher Anstieg des Risikokapitals sorgt für einen Rückgang der Marktbedeckung von 269% auf 249%“, erläutert Maxym Shyian, leitender Berater und Projektleiter der Studie bei der aktuariellen Beratungsgesellschaft Meyerthole Siems Kohlruss (MSK).

Grundlage für die von MSK durchgeführte Analyse bilden die SFCR-Berichte der 33 von der österreichischen Aufsicht FMA gelisteten Versicherungsunternehmen. Die betrachteten Unternehmen repräsentieren gemeinsam ein Volumen von 17,7 Mrd. Euro an verdienten Bruttoprämien.

„Insgesamt haben ca. 66% der betrachteten Versicherungsunternehmen an SCR-Bedeckung verloren“, erklärt Timo Schumm, aktuarieller Berater bei MSK und Teilprojektleiter der Studie. Davon haben über 33% der Unternehmen sogar einen Rückgang um mehr als 25 Prozentpunkte in der SCR-Bedeckung zu verzeichnen. Der Hauptgrund dafür ist die Marktentwicklung bzw. die weitere Absenkung des Zinsniveaus, die vor allem Lebensversicherer belastet. „Durch das rückläufige Zinsniveau reduziert sich die Verlustausgleichsfähigkeit der Gewinnbeteiligungen. Diese wirkt in der Standardformel grundsätzlich risikoreduzierend. Durch die Verringerung der Verlustausgleichsfähigkeit steigt das SCR gegenüber dem Vorjahr an, obwohl das Basis-SCR auf ähnlichem Niveau verbleibt“, führt Timo Schumm weiter aus.

Neben dem Anstieg des Risikokapitals trägt die Entwicklung der Eigenmittel zum Rückgang der durchschnittlichen SCR-Bedeckungsquote bei. Auf Gesamtebene konnten die Eigenmittel im Vergleich zu 2018 nur um 552.000 Euro erhöht werden. „Insbesondere war bei einigen Unternehmen ein Rückgang der Eigenmittel zu beobachten“, ergänzt Maxym Shyian. Unter anderem ist ein Grund hierfür ebenfalls die Absenkung des Zinsniveaus, die eine Erhöhung des „Best Estimate“ als Teil der versicherungstechnischen Rückstellungen zur Folge hat. Die damit resultierende Reduktion der stillen Reserven kann nicht mehr den Eigenmitteln der Gesellschaften zugerechnet werden.

Die stärkste Reduktion ist bei den reinen Schaden-/Unfallversicherern zu beobachten. Bei dieser Gruppe reduziert sich die SCR-Bedeckung um 66 Prozentpunkte gegenüber dem Vorjahr und erreicht eine durchschnittliche Bedeckung von 242%. Grund dafür ist ein Marktführer (Allianz Elementar Versicherungs-AG), der eine Anpassung an seinem Internen Modell durchgeführt hat, wodurch das Marktrisiko und der Zuschlag aus interner Modellierung deutlich angestiegen sind. Würde man die Allianz Elementar Versicherungs-AG, die einen Bedeckungsrückgang von 140 Prozentpunkten zu verzeichnen hat, aus der Analyse herausnehmen, so wäre die Veränderung der SCR-Bedeckungsquote der Schaden-/Unfallversicherern bei lediglich einem Prozent-Punkt.

Bei den „Allroundern“ (Unternehmen, die sowohl die Lebens- als auch die Schaden-/ Unfallversicherungen betreiben) und den reinen Lebensversicherern sinkt die durchschnittliche SCR-Bedeckung mit 16 bzw. 22 Prozentpunkten ähnlich wie die Bedeckungsquote des Gesamtmarktes. Diese beiden Gruppen bilden entsprechend den größten Anteil am Markt und sorgen für die Höhe der durchschnittlichen Veränderung der SCR-Bedeckung.

Aufgrund der Entwicklung der Finanzmärkte und des Zinsniveaus durch COVID-19 ist Ende 2020 von einem Rückgang der Eigenmittel und damit einer weiteren Reduktion der Bedeckung auszugehen. Dieser Effekt ist bereits zum 30.06.2020 zu beobachten wie einem FMA-Bericht zum 2. Quartal 2020 zu entnehmen ist. So liegt die durchschnittliche SCR-Bedeckung (gemessen am Median) zum 2. Quartal 2020 bereits bei 199%.

Das weiter sinkende Zinsniveau und die COVID-19 Pandemie stellen im Jahr 2020 eine Belastung für die Versicherer dar. Gleichzeitig bieten diese Herausforderungen für die Unternehmen Chancen die Kapitalanlagestrategie, die Geschäftsmodelle und die Produkte zu überarbeiten.

Für weiterführende Analysen und Auswertungen der SFCR wenden Sie sich bitte an Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!.

Über Solvency II

Solvency II ist das seit dem 01. Januar 2016 in Kraft getretene europäische Aufsichtsregime zur Bewertung der Solvabilität von europäischen Erst- und Rückversicherungsunternehmen und zur Harmonisierung des Aufsichtsrechts im europäischen Binnenmarkt. Die SCR-Bedeckungsquote als Bestandteil der aufsichtsrechtlichen Kenngrößen dient dazu Versicherungsunternehmen hinsichtlich ihres Risikos einheitlich zu bewerten und zu überwachen. Die Bedeckungsquote wird als Quotient aus den Eigenmitteln und der Solvabilitätskapitalanforderung (SCR) eines Unternehmens zu einem Stichtag ermittelt. Diese zentrale Kennzahl wird jährlichen in den sogenannten SFCR-Berichten dargestellt, die jedes Erst- und Rückversicherungsunternehmen veröffentlichen muss.

Über MSK

Meyerthole Siems Kohlruss (MSK) wurde 1998 in Köln als erste deutsche aktuarielle Beratungsgesellschaft gegründet und begleitet Versicherungsunternehmen bei strategischen Entscheidungen und operativen Prozessen. Die Tätigkeitsschwerpunkte liegen in Datenpools, Tarifierung, Reservebewertung, Rückversicherung und Solvency II. Seit 2011 ist das Informationssicherheitsmanagementsystem von MSK nach ISO 27001 zertifiziert. Ebenfalls seit 2011 betreibt MSK in Österreich einen Datenpool für die privaten Versicherungssparten Haushalts-, Eigenheim- und Unfallversicherung.