VWheute, vom 2. September 2021

Hat Telematik wirklich eine Zukunft? Und wie könnte eine entsprechende Lösung aussehen? VWheute sprach am Rande der heutigen K-Tagung mit Alexander Fechner, Geschäftsführer der We Enable Service GmbH, über das Thema “Telematics-as-a-Service”.

VWheute: Herr Fechner, wie kann Telematik zum Service beitragen? Die Frage habe ich so interpretiert, welche Services beinhaltet “Telematics-as-a-Service“.

Alexander Fechner: Mit unseren Telematics-as-a-Service-Lösungen geben wir allen Marktteilnehmern – z. B. Kfz-Versicherungen, Flotten- und Leasinganbietern die Möglichkeit, ihren Kunden Versicherungsprodukte anzubieten, die auf Basis von Telematikdaten das Fahrverhalten (Pay how you drive) ihrer Kunden (des Fahrzeughalters) ermitteln und mittels Score bewerten. Ziel von Telematik-Versicherungsprodukten ist es, dass eine deutlich höhere Tarifgerechtigkeit erreicht wird und sicheres Fahrverhalten belohnt wird. Der Kunde profitiert, da er so seinen Kfz-Beitrag selbst in der Hand hat und durch sein eigenes Verhalten direkten Einfluss auf die Höhe seiner jährlichen Prämie nehmen kann. Aber auch der Versicherer profitiert, indem er die Möglichkeit einer risikogerechten Tarifierung erhält und sichere Fahrer belohnen kann.

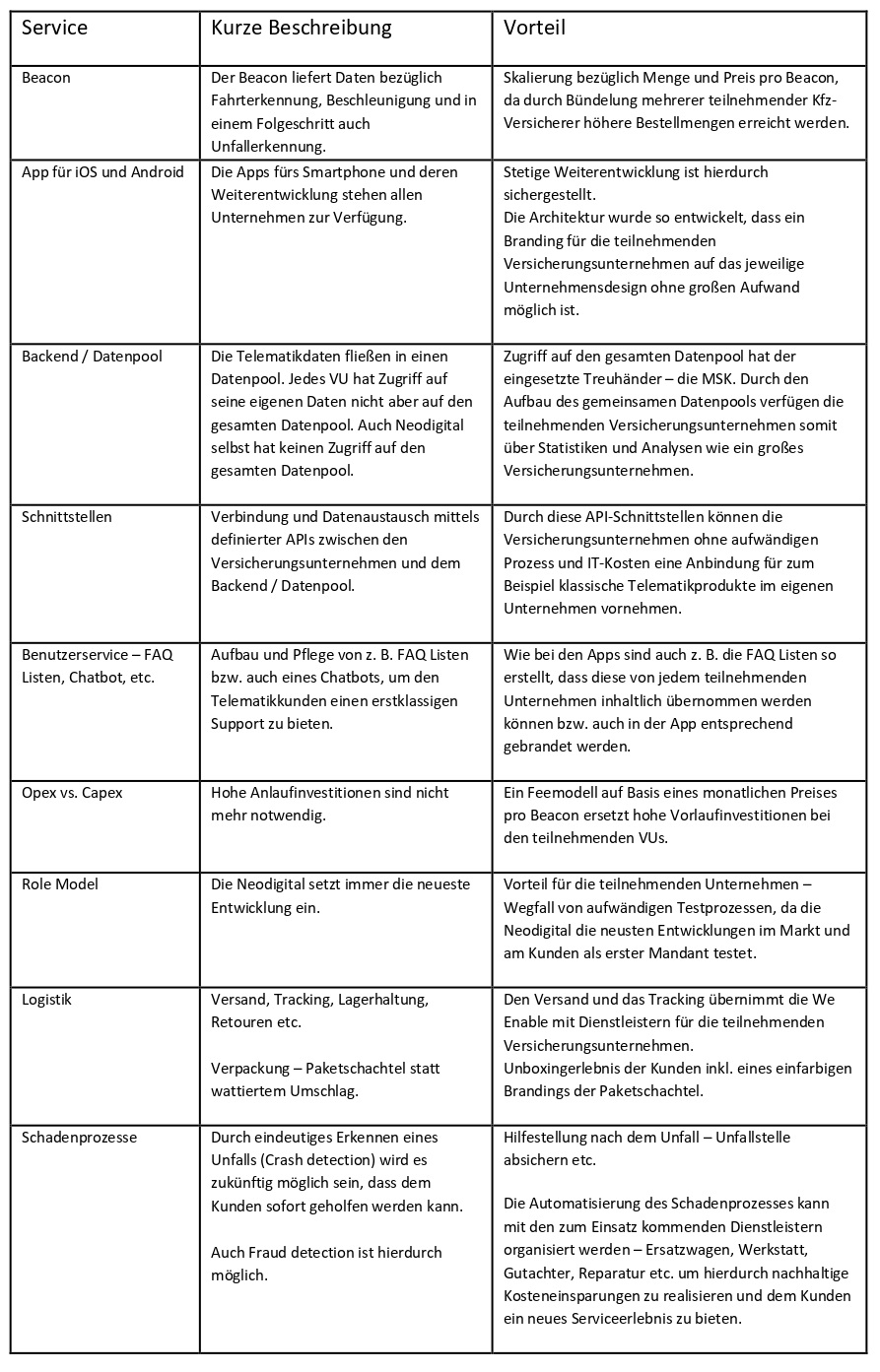

Welche Services umfasst Telematics-as-a-Service?

VWheute: Welche Potenziale sind bei der Technik noch nicht erschlossen? Warum ist das so und wie kann Ihr Unternehmen helfen?

Alexander Fechner: Auf Basis von Faktoren wie Bremsverhalten, Beschleunigung, Uhrzeit, Wochentag, Fahrtdauer, Straßentyp, Handynutzung während der Fahrt etc. wird ein Scorewert ermittelt, welcher zu Nachlässen in der Prämie führt. Assistenzsysteme, über die das Fahrzeug verfügt, können wir zwar aus der VIN-Nummer ableiten. Aber die Daten der Systeme stehen uns aktuell noch nicht zur Verfügung, z.B.

- war das Assistenzsystem während der Fahrt eingeschaltet oder

- wurde das Assistenzsystem während einer Fahrt x-mal ausgelöst oder

- wie hoch war der Anteil der elektrisch gefahrenen Kilometer bei einem Hybridmodell im Vergleich zu den in Summe gefahrenen Kilometern.

Dies sind Informationen, die moderne Fahrzeugmodelle protokollieren und speichern. Diese Daten wären auch für ein Scoring-Modell interessant, um ein Fahrverhalten noch präziser bewerten zu können. Mit einigen Fahrzeugherstellern diskutieren wir diese Themenstellung bereits. In diesen Gesprächen stellen wir fest, dass die Fahrzeughersteller durchaus hohes Interesse haben, additive Geschäftsmodelle zu entwickeln. Wir sind der festen Überzeugung, dass, wenn viele Versicherer die Telematics-as-a-Service-Lösung einsetzen, die Bereitschaft seitens der Autohersteller deutlich stärker zunimmt, um für die beschriebenen Themen eine einheitliche Lösung zu entwickeln.

Zusätzliches Potenzial sehen wir auch bei den Telematikanbietern, die auf Only-App-Lösungen (ohne Beacon) gesetzt haben. Den Kundenrezensionen können die entsprechenden Probleme (schlechte Fahrterkennung etc.) entnommen werden. Auch diesen Unternehmen steht die Telematics-as-a-Service-Lösung offen.

VWheute: Sind die hiesigen Telematik-Angebote hierzulande im europäischen Vergleich konkurrenzfähig und wie ist es preislich?

Alexander Fechner: Wir haben uns im Vorfeld die Anbieter im Telematikbereich angesehen. Die Mitarbeiter der Neodigital Versicherung haben auch alle Telematiktarife privat bei den heute im Markt befindlichen Anbietern abgeschlossen. Ebenfalls haben wir die Kundenrezensionen in den Google- und Apple-Stores zu den jeweiligen Telematikangeboten der Versicherer ausgewertet. Insofern haben wir einen aktuellen und sehr guten Überblick über die Leistungsfähigkeit und die Defizite der jeweiligen Lösungen. Unser Ziel ist, die technologisch beste und wirtschaftlich attraktivste Telematiklösung für den Kunden anzubieten und stetig weiterzuentwickeln.

Grundsätzlich lassen sich die Telematiklösungen in zwei Kategorien einordnen:

- Only-App-Lösungen – hier konnte bisher keine Lösung die Kunden überzeugen – Probleme gibt es bei: Fahrterkennung, mangelnder Transparenz und Genauigkeit der aufgezeichneten Fahrten etc. Only-App-Lösungen eignen sich aus unserer Sicht für die Fragestellung Pay as you drive und nicht für Pay how you drive.

- App in Verbindung mit einem Beacon – ist aus unserer Sicht für den Kunden die einzige Lösung in Bezug auf einwandfreie Fahrterkennung, Transparenz bei der Fahrtaufzeichnung und der Ermittlung des Score etc. Für uns stellt die Telematiklösung der HUK Versicherung den Benchmark im Markt dar. Unsere Analysen haben aber ergeben, dass hier noch Verbesserungspotenzial möglich ist.

Bezüglich Preis – ein relevanter Kostenblock im Business Case stellt der Beacon dar. Neben dem Preis pro Stück (abhängig von der Menge und in Corona-Zeiten von der Verfügbarkeit von Halbleiterelementen) ist hier entscheidend die Laufzeit der Batterie. Uns ist es gelungen, eine Laufzeit von mind. 3,5 Jahren zu erreichen – und wir sehen noch Potenzial die Laufzeit weiter zu verlängern.

Unser Ziel ist es, mit der Telematics-as-a-Service-Lösung einen Feepreis von einem Euro pro Beacon pro Monat zu erreichen (ein Beacon pro versichertem Fahrzeug). Damit dürften wir nach unserer Einschätzung den Benchmark im Markt setzen.

Im europäischen Vergleich sehen wir, dass in Märkten wie Italien oder auch UK die Durchdringung mit Telematikpolicen deutlich weiter vorangeschritten ist.

VWheute: Sind eigentlich die Fragen zur Datenherrschaft zwischen Versicherer und Autokonzernen ausgeräumt?

Alexander Fechner: Wir sind der Meinung, dass die Daten dem Fahrzeughalter gehören. Die Autohersteller sind hier teilweise anderer Meinung. Hier wird oft argumentiert, dass die Telematikdaten des Fahrzeughalters mit weiteren Fahrzeugdaten z. B. für die Diagnose angereichert werden und somit nicht mehr dem Fahrzeughalter gehören. Wir sehen hier durchaus noch Klärungsbedarf, und zwar losgelöst von der Fragestellung der Telematikdaten.

Um unsere Position hier ganz klar zu formulieren. Wir nutzen die Telematikdaten nur für die Prämienermittlung. Wir stellen mit der von uns entwickelten Architektur in Bezug auf Datenschutz und Überwachung sicher, dass z. B. ein Geotracking nicht möglich ist bzw. zweckentfremdet wird und in Folge nicht ausgewertet werden kann. Daher unser klarer Fokus für die Nutzung der Daten zur Prämienermittlung.

VWheute: Welche Entwicklung sehen Sie im Bereich Telematik?

Alexander Fechner:

Aus Kundensicht:

1. Erhöhung der Tarifgerechtigkeit – ein Versicherungsnehmer möchte nicht für aggressive Fahrer mitbezahlen. Umsichtiges Fahren wird durch Telematik sehr schnell ersichtlich und führt im Ende zu mehr Tarifgerechtigkeit.

2. Durch die Schadenfreiheitsjahre wird das Thema „Umsichtiges Fahren“ ebenfalls indirekt bewertet – aber zeitlich sehr versetzt und eher auf lange Sicht (viele Jahre). Hierzu muss ich dem Versicherungsunternehmen erst einmal über 10 oder 20 Jahre beweisen, dass ich ein umsichtiger Fahrer bin. Hier bietet Telematik große Vorteile für die Kunden.

3. Mittels des von uns bereitgestellten Beacon kann ein Unfall eindeutig festgestellt werden. Über den Beacon wissen wir, welches Handy mit dem Beacon verbunden ist. Entsprechend können wir mit dem Unfallopfer Kontakt aufnehmen und entsprechende Hilfeleistungen bieten. Der daran anschließende Schadenprozess kann nahtlos mit den beteiligten Dienstleistern organisiert werden. Die Kundenerfahrung in einer Notsituation führt langfristig zu einer starken und engen Beziehung zwischen dem Kunden und dem Versicherungsunternehmen.

4. Die Einbeziehung mit extern zugänglichen Daten (z.B. Wetterdaten in Verbindung mit den aktuellen GPS-Koordinaten) können dafür genutzt werden, dem Kunden Informationen bzgl. Eisglätte etc. zu übermitteln.

5. Mittels eines Beacon wüssten z.B. Flottenbetreiber, wo sich ihre Fahrzeuge befinden bzw. wo diese evtl. abgestellt wurden.

6. Privates Carsharing wäre via unserer Telematics-as-a-Service-Lösung ebenfalls einfach umsetzbar. Beispiel: eine Gemeinschaft von mehreren Nachbarn teilt sich ein Fahrzeug. Anhand der mit dem Beacon verbundenen Handynummer ist klar, wer der Fahrer zum Zeitpunkt x war. Anhand des Fahrverhaltens kann der Verbrauch bzw. der Verschleiß abgeleitet werden und eine entsprechende individuelle Verrechnung der Nutzung kann durchgeführt werden.

7. Nachhaltigkeit – über die entsprechenden Beschleunigungswerte durch den Beacon kann analysiert werden, wie effizient das Fahrverhalten ist und somit der CO2-Verbrauch. Dies kann entsprechend in der Prämie ebenfalls honoriert werden.

Aus Sicht eines Versicherungsunternehmens:

1. Versicherer stehen miteinander im Wettbewerb nicht nur hinsichtlich der Prozesse, sondern insbesondere hinsichtlich des Pricings. Die Gesellschaft, die über eine gute Datenbasis verfügt, kann das entsprechend beim Pricing nutzen und sich somit einen Wettbewerbsvorteil verschaffen. Je besser und umfangreicher die historische Datenbasis ist, desto genauer sind Wahrscheinlichkeiten zu berechnen wie z.B.: Herr Maier fährt einen Ford Focus und wird im nächsten Jahr einen Schaden mit ca. 550 Euro verursachen. Ziel des gemeinsamen Datenpools ist es, den teilnehmenden Versicherungsunternehmen die Kalkulationsgrundlage zu geben, um ein passgenaues Pricing anwenden zu können.

2. Weitere Nutzer neben dem Fahrer nutzen evtl. das Fahrzeug. Mit modernen Telematiklösungen kann dann das Fahrverhalten der weiteren Fahrer bewertet werden. Dies eröffnet zukünftig neue Möglichkeiten in Bezug auf Produktgestaltung und Pricing. Die Fahrerfahrung der weiteren Fahrzeugnutzer fließt evtl. beim Anschaffen eines eigenen Fahrzeuges in ein passgenaues Versicherungsangebot ein, da für die Versicherung das Fahrverhalten bereits bekannt ist und entsprechend bepreist werden kann.

3. Über die Telematics-as-a-Service-Lösung kann der Schadenprozess stark automatisiert und verkürzt werden. Wir sind der festen Überzeugung, dass hierdurch signifikante Kosteneinsparungen möglich sind.

4. Im letzten Jahr haben Abo-Modelle stark an Bedeutung zugenommen. Diese sind durch die Telematics-as-a-Service-Lösung ebenfalls elegant abbildbar und auch ein privates Vermieten des Fahrzeuges für einen Tag an einen Bekannten kann hiermit flexibel abgebildet werden.

Wir gehen davon aus, dass durch das veränderte Mobilitätsverhalten grundsätzlich neue Anforderungen auf Versicherungsunternehmen zukommen und Versicherungsnehmer eine deutlich höhere Erwartungshaltung gegenüber den Versicherungsunternehmen haben werden. Telematik wird in den nächsten fünf Jahren hier ein entscheidendes Element sein, diesen veränderten Kundenerwartungen gerecht zu werden.

Zur Person: Alexander Fechner ist Geschäftsführer der We Enable Service GmbH und referiert heute auf der K-Tagung von Scor Rückversicherung Deutschland und Meyerthole Siems Kohlruss in Köln.

Die Fragen stellte VWheute-Redakteur Maximilian Volz.

.