- MSK-Studie zur Minderung der Solvabilitätsanforderung durch latente Steuern der deutschen Schaden-/Unfallversicherern

- MSK-Analyse zeigt: bei 56 von 156 Versicherern ist der Werthaltigkeitsnachweis nach Aussage der BaFin möglicherweise nicht angemessen dargestellt

- Hier empfiehlt sich der ORSA als effektives Instrument

Steuern rauf, Steuern runter – alle vier Jahre ringen die Parteien mit alten und neuen Ideen um die Gunst der Wähler. Aber wer hätte gedacht, dass die Unternehmenssteuersätze einen erheblichen Einfluss auf die Solvabilität der deutschen Versicherungswirtschaft haben?

Die Auswirkungen auf die Bedeckungssituation der Solvabilitätskapitalanforderung können erheblich sein.

„Stille Reserven in der HGB-Bilanz sind zwar für das ökonomische Eigenkapital, die sogenannten Eigenmittel anrechenbar, aber nur gekürzt um die zukünftigen Steuerzahlungen“, erklärt Marion Beiderhase, leitende Beraterin bei Meyerthole Siems Kohlruss (MSK). „Damit der Eigenkapitalverlust aus dem 200-Jahres-Crash auch um zukünftige Steuern gekürzt werden kann, muss ein Nachweis erbracht werden, dass man nach diesem Crash wieder Gewinne erwirtschaften kann. Die Implikationen können erheblich sein“, so Beiderhase. Die entsprechenden Anforderungen wurden kürzlich im BaFinJournal thematisiert.

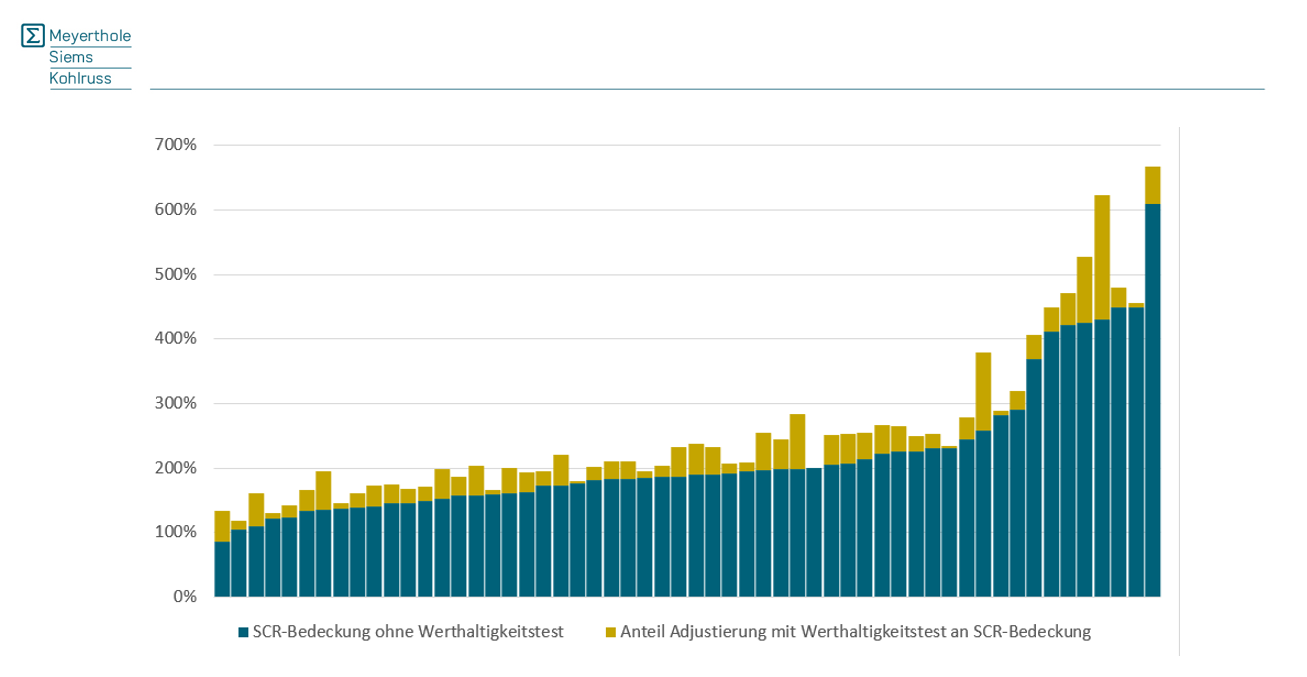

MSK hat einen Blick auf die deutschen Schaden-/Unfallversicherer zum 31.12.2020 geworfen und untersucht, wie sie sich diesem Thema stellen. Hierbei lassen sich drei Gruppen unterscheiden. Zum einen die kleine Gruppe von vier Unternehmen, die auf zusätzliche Solvabilität verzichtet, obwohl ihnen ein ausreichend großer Passivüberhang dies ermöglichen würde. Daneben gibt es 96 Unternehmen, die keine weiteren Berechnungen durchführen müssen, weil sie zwar eine Verlustausgleichsfähigkeit latenter Steuern ansetzen, aber eben nur maximal bis zur Höhe des Passivüberhangs. Und zu guter Letzt gibt es 56 Unternehmen, die einen Werthaltigkeitsnachweis durchführen und damit die Solvabilitätssituation teilweise deutlich verbessern.

Hierbei hat sich die letztgenannte Gruppe gegenüber dem Stichtag 31.12.2018 erheblich verkleinert, da hier noch 78 Unternehmen einen Werthaltigkeitsnachweis durchgeführt haben. „Dies mag auf die zum 01.01.2020 in Kraft getretene Verschärfung der aufsichtsrechtlichen Anforderungen an den Werthaltigkeitsnachweis zurückzuführen sein“, sagt der MSK-Berater Jonas Hermanns.

Dass ein Werthaltigkeitsnachweis aber auch durchaus attraktiv ist, zeigt die Implikation auf die Solvabilität. Die Bedeckung der Solvabilitätskapitalanforderung (SCR) liegt bei den genannten 56 Unternehmen im Durchschnitt bei 299% und würde sich bei einer Limitierung der Verlustausgleichsfähigkeit auf den Passivüberhang um 35%-Punkte auf 264%-Punkte verringern. „Je nach Höhe der unternehmensindividuellen SCR-Bedeckung mag ein Verlust von über 30%-Punkten mehr oder weniger verschmerzbar sein, jedoch gelingt es so auch acht Unternehmen, gezielt eine SCR-Bedeckung zu erreichen, die oberhalb der von der Aufsicht gern gesehenen 150% liegt“, führt der Versicherungsmathematiker Hermanns aus.

Die im BaFinJournal geäußerte Kritik setzt bei der Darstellung des Werthaltigkeitsnachweises an, die aus ihrer Sicht wenig aussagekräftig ist. Insbesondere die Abbildung einer hypothetischen Nach-Stress-Situation sei mit einer großen Unsicherheit und entsprechend hohen Anforderungen verbunden.

„MSK ist der Ansicht, dass der ORSA hier der zielführende Weg ist. Der ORSA ist das Instrument zur Abbildung des Stressszenarios und zur Analyse der Auswirkung auf die Mittelfristprognose“, führt Beiderhase aus. Hierfür sollte der ORSA über eine Projektion der Gewinn- und Verlustrechnung den Stress in der Versicherungstechnik und der Kapitalanlage, sowie die Auswirkungen auf den geplanten Bestand berücksichtigen. „Nur so kann ein valider Nach-Stress-Wert der zukünftigen steuerlichen Gewinne ermittelt werden“, sagt Beiderhase.

„Zwischen den Zeilen mag sich der Hinweis der BaFin auf einen vorsichtigen und aus ihrer Sicht sinnvollen Ansatz, die Verlustausgleichsfähigkeit auf den Passivüberhang zu begrenzen, sogar als Empfehlung lesen“, ordnet Hermanns ein. „Ob man dieser ohne weiteres folgt, sollte genau überlegt werden“.

Anders als im Wahlkampf, wo das Steuerthema sich nach der Wahl wieder aus den Schlagzeilen verabschiedet, wird das Thema der Werthaltigkeit latenter Steuern nicht so schnell aus der Regulatorik weichen. „Der Weg einer aufsichtskonformen Umsetzung der Thematik ist jedoch nach Erfahrung von MSK deutlich weniger beschwerlich, als sich dies vielleicht vermuten lässt“, erklärt Beiderhase. „Die Argumente liegen somit auf der Hand, um den notwendigen Ehrgeiz zu entwickeln, sich mit dem Thema intensiv auseinanderzusetzen“.

Presseanfragen richten Sie bitte an

Thilo Guschas

Telefon +49 (0)221 42053-0

E-Mail:

Über MSK:

Meyerthole Siems Kohlruss (MSK) wurde 1998 in Köln als erste deutsche aktuarielle Beratungsgesellschaft gegründet und begleitet Schaden- und Unfallversicherer in strategischen und operativen Fragen. Schwerpunkte liegen in Datenpools, Tarifierung, Telematik, Cyber, Nachhaltigkeit, Bilanzbewertungen, Rückversicherung, Solvency II und EbAV II. Seit 2011 ist das Informationssicherheitsmanagementsystem von MSK nach ISO 27001 zertifiziert.